De acuerdo con el más reciente informe del Pulso Económico Regional (PER), publicado por el Departamento Técnico del Banco de la República este 22 de enero de 2026, la economía colombiana mantuvo una trayectoria de expansión anual durante el cuarto trimestre de 2025.

No obstante, el reporte advierte una pérdida de tracción en la velocidad de crecimiento en comparación con el trimestre inmediatamente anterior.

El análisis, basado en indicadores estadísticos y sondeos directos al sector empresarial, revela una dinámica impulsada principalmente por la resiliencia del comercio, pero matizada por un enfriamiento en la manufactura y el agro.

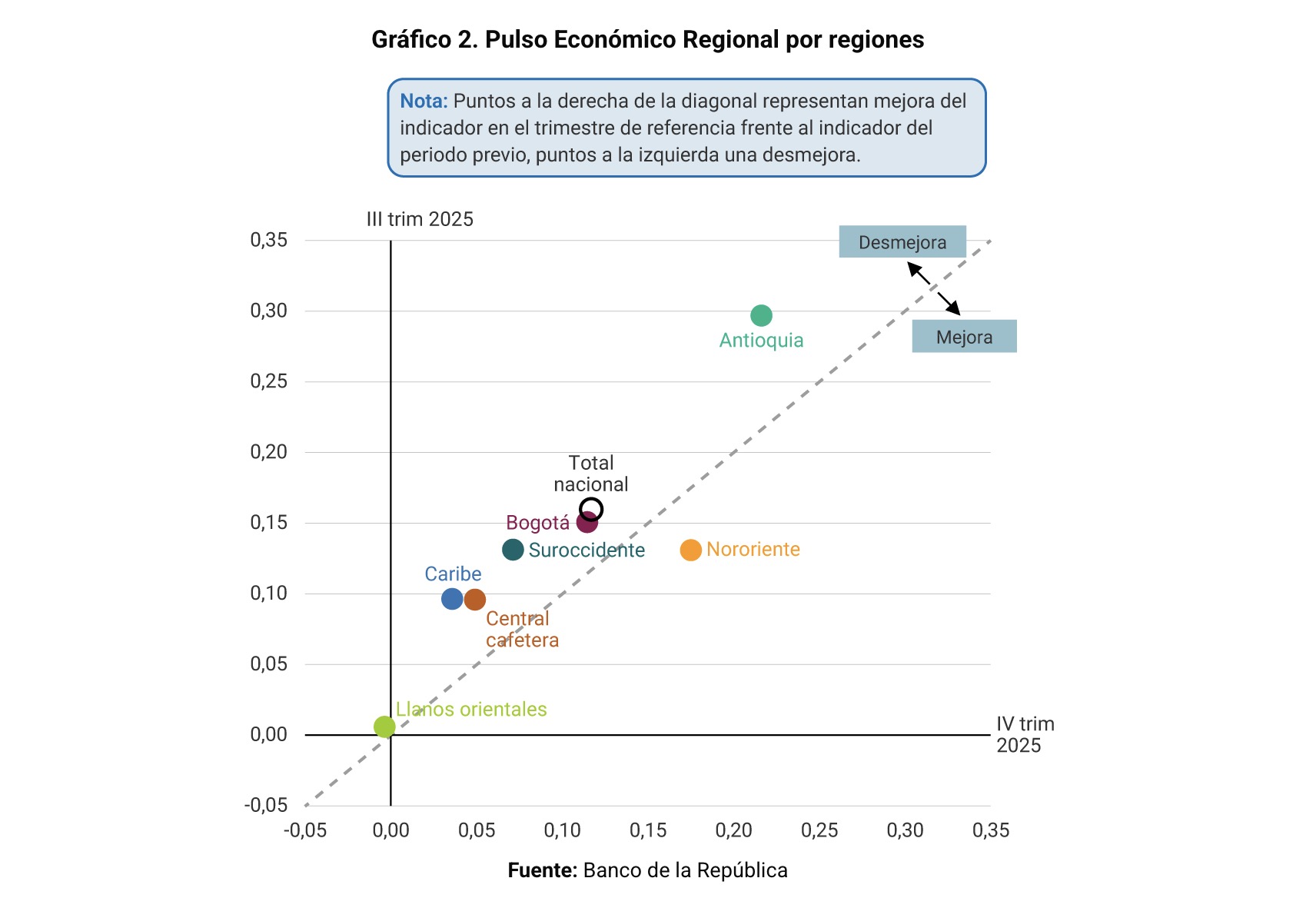

El comportamiento de las economías regionales durante el último trimestre del año ha configurado un mapa de contrastes, donde la velocidad del crecimiento dependió directamente de la especialización productiva de cada zona. Antioquia, manteniendo su hegemonía, se consolidó nuevamente como el principal motor de expansión anual en el país; su dinamismo, blindado por el vigor del sector comercial y un flujo constante de colocación de créditos, solo encontró un techo en la contracción de la producción cafetera, que actuó como un lastre moderador para el departamento.

Los factores macroeconómicos que llevarían al Banco de la República (@BancoRepublica) a tener una política monetaria más contractiva. 🪙📊

Analistas consideran poco probable que la junta del Emisor opte por un ciclo de recorte de tasas durante 2026.

Detalles. ⬇️…

— Portafolio (@Portafolioco) January 27, 2026

En este escenario de desaceleración generalizada, el Nororiente emergió como la anomalía positiva del periodo. Fue la única región capaz de desafiar la tendencia nacional al acelerar su variación anual respecto al tercer trimestre, un hito apalancado por una simbiosis estratégica entre el repunte manufacturero y la solidez del consumo interno.

Por el contrario, el corazón productivo compuesto por Bogotá, el Suroccidente, la Central Cafetera y la región Caribe, ingresó en una fase de enfriamiento. Este bloque vio mermada su capacidad de tracción debido a factores exógenos y operativos: el cese temporal de actividades en plantas industriales clave —justificado en programas de mantenimiento— y una escasez de materias primas que limitó la oferta. Finalmente, los Llanos Orientales cerraron el año en un estado de neutralidad estadística (0%), donde el choque adverso provocado por crisis en las cadenas de suministro y una climatología hostil para la agroindustria neutralizó cualquier avance logrado por el comercio minorista local.

El informe permite identificar tres ejes que definieron el cierre del año:

Comercio y Vehículos: Sigue siendo el motor principal. Las campañas promocionales extendidas y la apertura de puntos de venta compensaron la base comparativa de 2024. El sector automotriz, aunque ralentizado frente al trimestre previo, mantuvo niveles históricamente altos gracias a condiciones de financiación más competitivas.

Sector Financiero: Los créditos mostraron un aumento derivado de la reducción en las tasas de interés, aunque el sistema financiero ha comenzado a implementar políticas de otorgamiento más rigurosas para mitigar riesgos.

Manufactura y Agro: La industria enfrentó cuellos de botella por mantenimiento de plantas y escasez de insumos agrícolas. Por su parte, el agro presentó un comportamiento dual: mientras la ganadería se benefició de las lluvias y el aumento en el acopio de leche, la producción agrícola sufrió retrasos en cosechas por el exceso de precipitaciones

El Pulso Económico Regional es una construcción técnica de la Sección de Economías Regionales del Banco de la República. Las percepciones empresariales aquí consignadas no comprometen la postura oficial de la Junta Directiva del emisor.