“Este evento lo que trata es de responder a una situación anormal del país desde el punto de vista económico”, presidente de Fecolfin.

La ciudad de Cartagena recibió la décima Convención Financiera Cooperativa, organizada por Fecolfin, la Federación de Cooperativas de Ahorro y Crédito Financieras de Colombia.

Un 12 de mayo de 2012, un grupo de 12 cooperativas decide iniciar una nueva era de la integración cooperativa de ahorro y crédito en Colombia con la asamblea de constitución que daría nacimiento a Fecolfin, que celebra su decima convención.

Una investigación Financiera de Fecolfin sostiene que las CAC (Cooperativas de Ahorro y Crédito), aún a pesar de la coyuntura actual del mercado, presentan comportamientos positivos y en alza. Al cierre de julio de 2023, el valor de los activos de las CAC se ubicó en $19,6 billones de pesos. “Sin embargo, este crecimiento ha experimentado una desaceleración en comparación con el período entre enero y julio de 2022. Durante ese período, los activos aumentaron en $695 mil millones, lo que representó un crecimiento del 3,82%. En contraste, entre enero y julio de 2023, el crecimiento fue de $476 mil millones, lo que equivale al 2,49%.”

Esta disminución de 1,2 puntos porcentuales implica una reducción de $220 mil millones en el crecimiento de los activos.Aunque se ha observado una desaceleración en el crecimiento de los activos de las CAC, es importante destacar que estos mantienen un crecimiento positivo, lo que sugiere una cierta resiliencia en medio de la coyuntura económica actual.

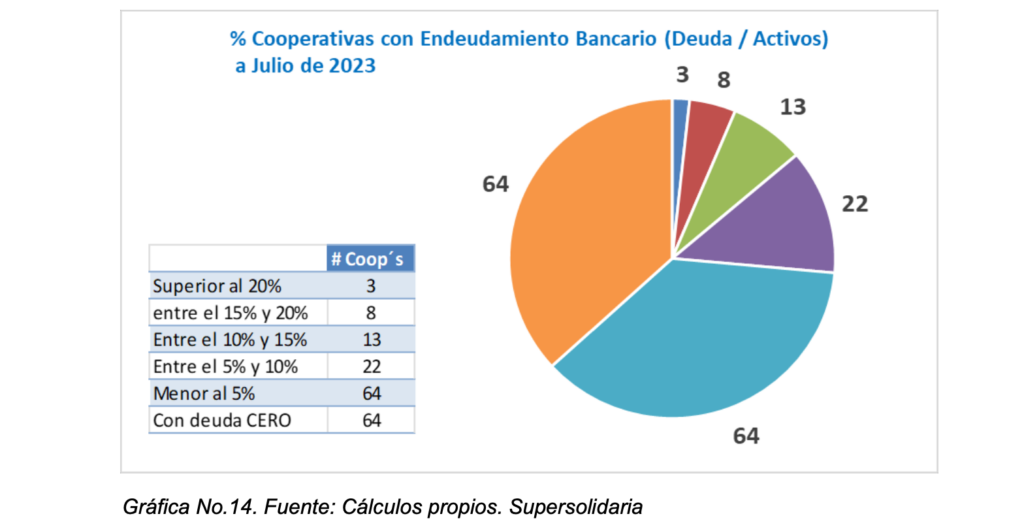

“El crecimiento del endeudamiento logró estar cerca del 5% máximo recomendado, con el 4,90%, logrando bajar a Julio de 2023 al 3,53%.” puntualiza el documento.

Por parte de la superintendencia de economía solidaria se anunció que se harán cambios en la forma de supervisar a las cooperativas.

“Estamos trabajando en los cambios o en los ajustes que hay que hacer a los modelos de supervisión, porque nosotros creemos desde que entramos a la Superintendencia que el ejercicio de la supervisión debe estar moldeado a las características de las regiones y en las características de las cooperativas. No puede ser un solo modelo de supervisión” aseveró la superintendente, María José Navarro.

Por su parte, Enrique Valderrama, presidente de Fecolfin, hace énfasis en su llamado la igualdad de condiciones en la banca, asegura que uno de los pedidos que hace al gobierno es “corregir las asimetrías del mercado de que el que los bancos y nosotros tengamos el mismo escenario, juguemos en la misma cancha”

Además, compartió sus perspectivas sobre los anuncios de Navarro, en sus palabras, “La superintendencia lo que hizo fue equilibrar a las cooperativas con los bancos, en el sentido de que todos los temas de crédito que hoy están distorsionando un poco las cooperativas en sus pérdidas, las equilibra y las pone en igualdad de condiciones con los bancos”

El presidente también se refirió a la creación de una mesa técnica que se centrará en abordar las asimetrías que actualmente afectan al sector cooperativo.

La llamada “supervisión diferenciada” tiene el objetivo de considerar el tamaño y las necesidades específicas de las entidades financieras, evitando que las regulaciones destinadas a las grandes corporaciones tengan un impacto desproporcionado en las más pequeñas.

El líder de la federación destacó el concepto de supervisión por proporcionalidad, una práctica respaldada por el Banco Mundial, que promete una regulación más justa y equitativa para todas las entidades.

La investigación financiera de Fecolfin, sostiene que hay una señal de alarma “sobre la necesidad de mejorar el nivel de liquidez en las cooperativas de ahorro y crédito. La reducción en la liquidez es evidente y preocupante, ya que a cierre de julio de 2023, el 44,25% de las cooperativas han experimentado una disminución en su nivel de liquidez de al menos el 20% o más”.

La Convención termina mañanas viernes a la cual asisten mas de 500 representantes del sector.