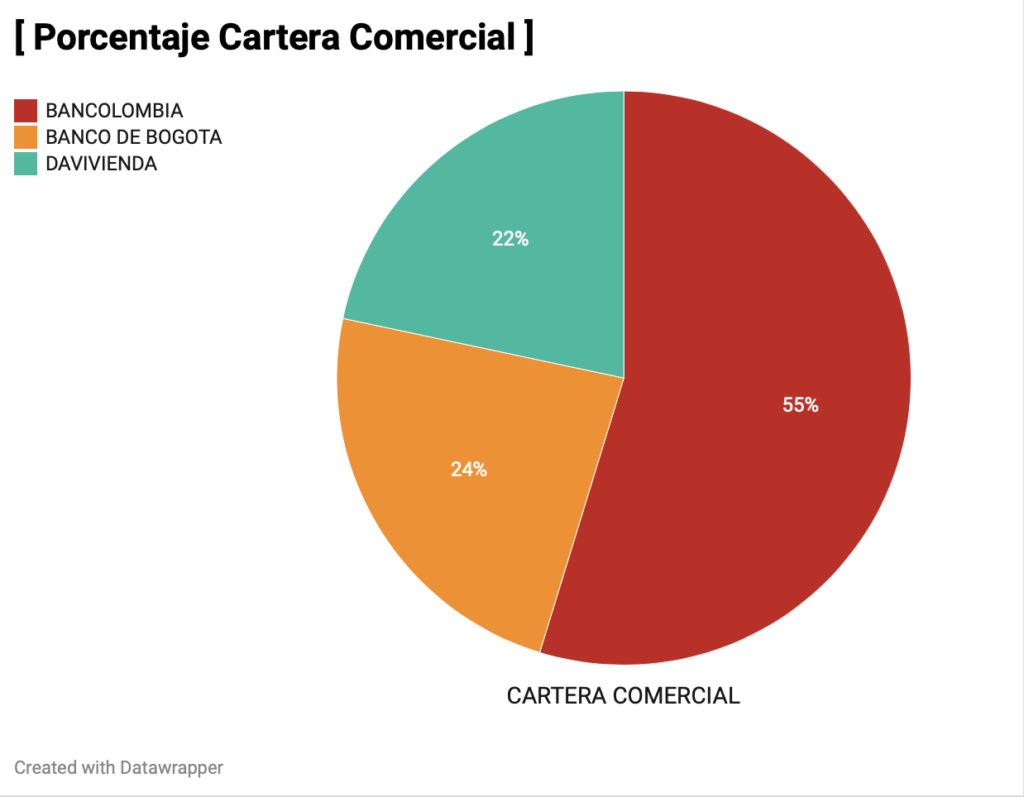

Los bancos que lideraron en participación dentro de la cartera comercial fueron Bancolombia , Banco de Bogotá y Davivienda

La Asociación Bancaria y de Entidades Financieras de Colombia, conocida como Asobancaria, reveló que el saldo de la cartera comercial a diciembre de 2022 ascendió a $331 billones. Esto representó un incremento del 16,5% en comparación con el año 2021 y un sustancial crecimiento del 45% frente al cierre de 2016. En tan solo siete años, la cartera aumentó desde $228 billones hasta los $331 billones.

Además, informó que la mayor parte de los recursos de la cartera comercial se han dirigido hacia los sectores de comercio (20,4%), industrias manufactureras (18,6%) y construcción (13,3%).

Se destaca que al cierre de 2022, los bancos que lideraron en participación dentro de la cartera comercial fueron Bancolombia con un 34,1%, Banco de Bogotá con un 14,7% y Davivienda con un 13,5%. Estos tres bancos representaron conjuntamente el 62,3% del total de las operaciones.

El banco de la República en su reporte de Estabilidad Financiera 2023-1 manifestó que los establecimientos de crédito en Colombia cuentan con altos niveles de capital y adecuados indicadores de liquidez que les permitirían enfrentar la materialización de diversos riesgos. Por su parte, la rentabilidad ha mostrado una tendencia decreciente desde mediados de 2022.

El banco de la República en su reporte de Estabilidad Financiera 2023-1 manifestó que los establecimientos de crédito en Colombia cuentan con altos niveles de capital y adecuados indicadores de liquidez que les permitirían enfrentar la materialización de diversos riesgos. Por su parte, la rentabilidad ha mostrado una tendencia decreciente desde mediados de 2022.

El crédito ha reducido su ritmo de crecimiento en los últimos meses después de mostrar ritmos de expansión muy altos, al tiempo que se ha observado una mayor mora en la cartera. Esta dinámica se explica principalmente por la modalidad de consumo y podría continuar durante el primer semestre de 2023.

El informe del Banco emisor sostiene que el colapso de algunos bancos externos no tuvo impacto directo sobre las entidades financieras locales.

Algunas características que protegen al sistema financiero colombiano son , una estructura de balance conservadora tanto por el lado activo como por el lado pasivo de las entidades, la práctica generalizada de valoración del portafolio de inversión a precios de mercado, y la adecuada administración del riesgo de liquidez.

En otro aspecto, Asobancaria recordó que la cartera crediticia al finalizar 2022 alcanzó la cifra de $642 billones, lo que equivale a un aumento del 63% con respecto al saldo reportado en diciembre de 2016. Además, subrayó que el indicador de calidad de cartera experimentó mejoras en comparación con 2021 al situarse en un 3,6%. Al analizar el comportamiento por modalidades, según el gremio, se observaron mejoras en el indicador en todos los segmentos. La modalidad de vivienda (2,5%), comercial (2,7%) y microcrédito (5,5%) registraron reducciones de 100, 60 y 100 puntos básicos, respectivamente.

Es relevante recordar que el indicador de calidad se refiere a la participación de la cartera vencida con respecto a la cartera total.